こんにちは!都内で営業マンをしている30代のサラリーマン投資家です。

平日は顧客との商談や移動でバタバタと過ぎ去り、夜はクタクタ。そんな限られた時間の中で、個別株投資を武器に資産形成のメインテーマである「100万円→1000万円チャレンジ」に日々挑んでいます。

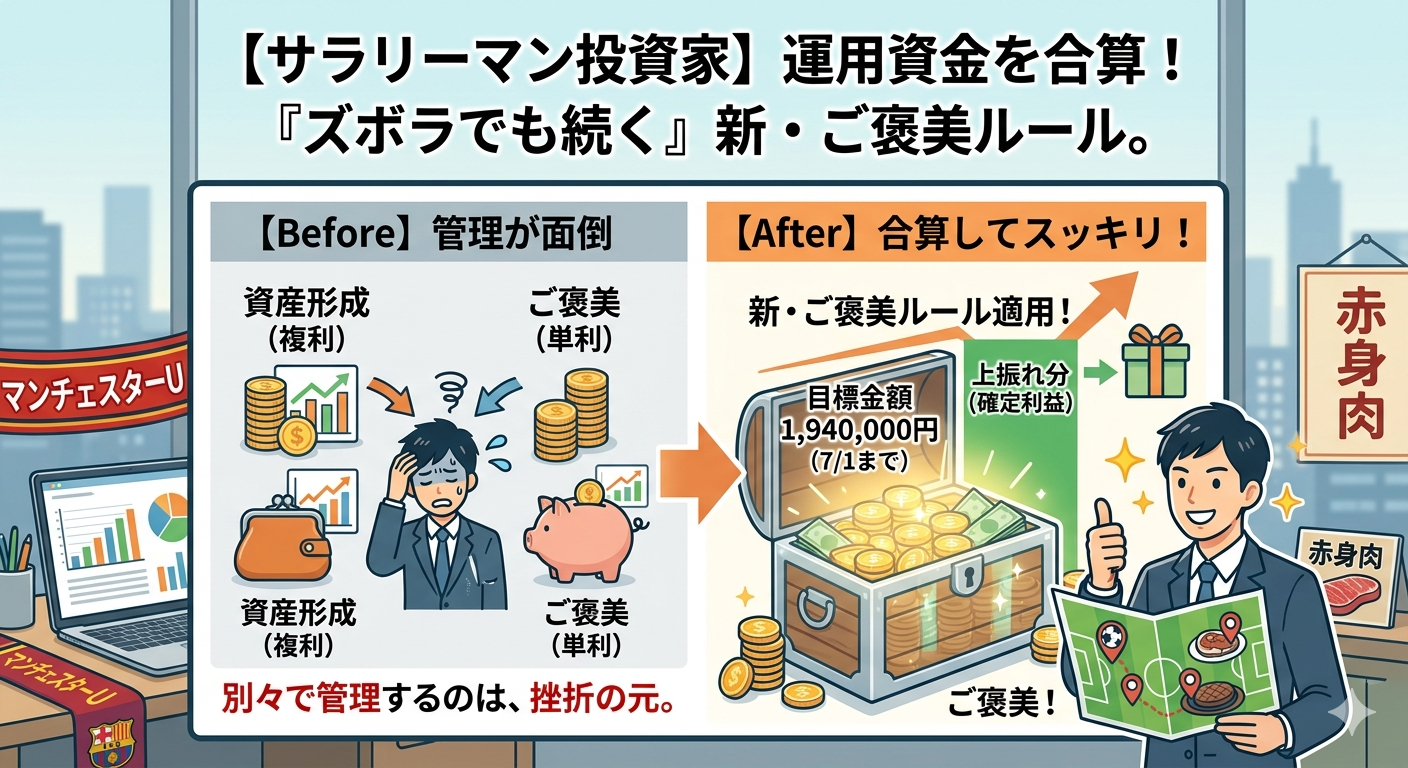

実はこれまで、メインの「資産形成(複利)」とは別に、元手50万円で「月利5%を使い切る(単利)」というサブプロジェクトを並行して走らせていました。しかし、実際にやってみて痛感したのです。

「口座や資金を分けて管理するの、めちゃくちゃ面倒くさい……!」

そこで今回は、私の投資スタイルをよりシンプルに、そして継続しやすくするために行った「資金合算&新ご褒美ルール」へのシフトについてお話しします。多忙なサラリーマン投資家が投資を長続きさせるための「心の余裕の作り方」の参考になれば幸いです。

なぜ資金を分けるのをやめたのか? 挫折を防ぐ「管理の引き算」

結論から申し上げますと、複利運用の資金と単利運用の資金をすべて合算し、一つの大きなポートフォリオとして運用することに決めました。

理由は非常にシンプルで、平日の限られた時間の中で、2つの異なるルール(複利と単利)で資金を管理・計算するリソースが足りなかったからです。

忙しいサラリーマンに「複雑な管理」は天敵

当初は「50万円の枠」をきっちり分けて運用する美しさに惹かれていましたが、日々の営業活動に追われる中で、銘柄選定だけでなく「どの資金枠でいくら買ったか」をいちいち精算・管理するのは、想像以上のストレスでした。投資において、管理の手間が増えることは「挫折」の引き金になります。

「目的」は手段の美しさではなく、モチベーションの維持

私がなぜ、メインの[1000万円チャレンジ]とは別にお小遣い稼ぎの運用をしようとしたのか。それは、「投資の稼ぐ楽しさを今、実感し、未来へのモチベーションを維持するため」です。

将来のための[資産形成](1000万円への道)は、時に孤独で時間がかかります。だからこそ、今を楽しむ「ご褒美」が必要だったわけですが、そのご褒美のせいで日々の管理がストレスになっては本末転倒です。

それならば、資金は一つにまとめ、「全体の目標金額を決めて、それを上振れた分をご褒美として引き出す」というルールにした方が、はるかに合理的でスマートだと気づいたのです。

新ルール:上振れハッピー作戦と「次なる絶対目標」

資金を合算したことで、私のモチベーションはさらに明確になりました。新しいルールは非常にシンプルです。

新・ご褒美引き出しルール

- 「〇月〇日までに総資産〇〇円」という、複利計算に基づいた厳密な目標値を設定する。

- 期日に目標金額を1円でも上回っていれば、その「上振れ分」をお小遣い(確定利益)とする。

- お小遣い額は、税金を考慮して「上振れ分 × 0.8」を現金化し、娯楽費として使い切る!

- 目標に届かなかった場合、または元本を割り込んでいる場合は、当然お小遣いは0円。

このルールであれば、日々のトレードは一つの口座で全力で行うだけ。期末に「目標を超えたか、超えていないか」をチェックするだけで済みます。

7月1日までの絶対ターゲット:1,940,000円

そして、この新ルールを適用した最初のマイルストーン(目標)を決定しました。

「2026年7月1日までに、総資産1,940,000円を達成する」

これが私の次のゴールです。現在の市場環境や、これまで得意としてきた「パーフェクトオーダー」を狙うトレンドフォロー戦略を駆使すれば、十分に狙える、かつ適度な緊張感のある絶妙な数字です。

もし、7月1日時点で私の口座が「2,000,000円」になっていれば、差額の60,000円が上振れ益となります。 ここから税金を引いた「48,000円」が、私のお小遣いとして財布に直行するわけです。想像するだけで、日々の銘柄スカウティングに熱が入ります。

もし目標未達なら?「お小遣い0円」を乗り越えるメンタル管理術

投資に「絶対」はありません。相場全体が急落トレンドに入れば、どんなに優れた手法を使っていても、7月1日時点で1,940,000円に届かない、あるいは資産を減らしてしまうリスクは当然あります。

その時、私は「お小遣い0円」という現実を突きつけられます。しかし、ここで腐ってしまっては[サラリーマン投資家]失格です。私が実践しているメンタル管理の秘訣を2つ共有します。

1. 「減らなかったこと」を最大の勝利と捉える

相場が悪い時に無理にトレードをして、上振れを狙おうとすると、大抵は手痛いハゲタカの餌食になります。

「今月はお小遣いが出ないな」と察した口座環境であれば、ノーポジ(現金を多めにする)を徹底し、資産を守ることに徹します。[1000万円チャレンジ]という長期的な大目標がある以上、目先のご褒美のために元本を大きく減らすのは本末転倒だからです。

2. 「未来のご褒美リスト」を作って牙を研ぐ

お小遣いが出ない時こそ、妄想を膨らませます。

私の場合、大好きなサッカー(マンチェスター・ユナイテッドやバルセロナ)の現地観戦グッズのサイトを眺めたり、都内の気になる赤身肉が美味い店をGoogleマップにピン留めしたりしています。

「今回は相場にお預けを食らっただけ。次のサイクルで倍にして引き出してやる」と、牙を研ぐエネルギーに変えるのです。

資金が合算されても変わらない、私の「投資哲学」

資金を一つにしたことで、より一層、1回1回のトレードに対する真剣味が増しました。

これまでは「サブの50万円だから、ちょっと冒険したトレードをしてみようか」という甘えが心のどこかにあったかもしれません。しかし、これからはすべての資金が[1000万円チャレンジ]へと直結します。

私の得意技である、移動平均線が美しい上昇トレンドを描く「パーフェクトオーダー」の銘柄をじっくりと待ち、引きつけてエントリーする。平日は仕事で忙しいからこそ、無駄なデイトレードはせず、1歩1歩確実に再現性のある勝ちパターンを積み重ねていく。

この誠実な投資スタンスこそが、最終的に「目標値の上振れ」を叩き出し、結果として人生を豊かにするご褒美(お小遣い)を連れてきてくれると信じています。

まとめ:効率化が生む、投資の「持続可能性」

今回は、運用資金を複利・単利で分けずに合算し、「7月1日までに1,940,000円を目指し、上振れ分をご褒美にする」という新戦略へのシフトについてお届けしました。

投資スタイルをシンプルに引き算したことで、日々の管理ストレスは激減し、モチベーションは一段と高まりました。忙しいサラリーマンだからこそ、「いかに手間を省き、本質に集中するか」が資産運用の成果を左右します。

未来の大きな資産を作る[資産形成]と、今を全力で楽しむための「お小遣い」。この両輪を、新ルールで力強く回していきます!